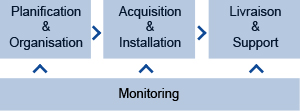

Le référentiel CobiT (Control Objectives for Business & Related Technology), que nous utilisons pour l'audit des systèmes d'information, est édité par l'Information System Audit & Control Association (© copyright ISACA). Il décompose tout système informatique en 34 processus regroupés en 4 domaines, selon le schéma suivant:

Couvre la stratégie et les tactiques et concerne l'identification des moyens permettant à l'informatique de contribuer le plus efficacement à la réalisation des objectifs commerciaux de l'entreprise.

| Définir le plan stratégique informatique |

Gérer les investissements | Evaluer les risques |

| Définir l'architecture des informations | Communiquer les objectifs de la direction | Gérer les projets |

| Définir la direction technologique | GRH | Gérer la qualité |

| Organiser le département / service informatique | Assurer le respect des exigences légales |

Concerne la réalisation de la stratégie informatique, l'identification, l'acquisition, le développement et l'installation des solutions informatiques et leur intégration dans les processus commerciaux.

| Identifier les solutions automatiques | Acquérir et maintenir l'infrastructure technologique | Installer et certifier les systèmes |

| Acquérir et maintenir les applications informatiques | Développer et maintenir les procédures | Gérer les changements |

Concerne la livraison des prestations informatiques exigées, ce qui comprend l'exploitation, la sécurité, les plans d'urgence et la formation.

| Définir les niveaux de service | Identifier et attribuer les coûts | Gérer les données / applications |

| Gérer les services de tiers (SLA) | Former les utilisateurs | Assurer la sécurité physique |

| Gérer les performances et les capacités | Assister les utilisateurs (Help Desk) | Gérer l'exploitation |

| Assurer la poursuite des traitements | Gérer la configuration | |

| Assurer la sécurité des systèmes | Gérer les incidents |

Permet au management d'évaluer la qualité et la conformité des processus informatiques aux exigences de contrôle.

| Monitoring des processus | Certification par un organe indépendant |

| Appréciation du contrôle interne | Audit par un organe indépendant |